En quoi consiste le nouveau RPC bonifié et en quoi me touche-t-il?

Des changements au Régime de pensions du Canada (RPC) ont commencé à être mis en œuvre en 2019. Ces changements, annoncés en juin 2016, comprennent notamment l’augmentation graduelle du taux de contribution des employés de 1 % de 2019 à 2023.

Voici quelques-uns des points saillants de la nouvelle législation :

Modifications relatives au taux de contribution

Si vos revenus de pension se situent entre 3 500 $ et la limite de revenus originale, le tableau suivant peut vous aider à comprendre ces augmentations de taux et à savoir quand elles prendront effet :

Note : Si vous avez déjà commencé à recevoir des prestations de pension avant l’année 2019, ces modifications ne s’appliquent pas à vous.

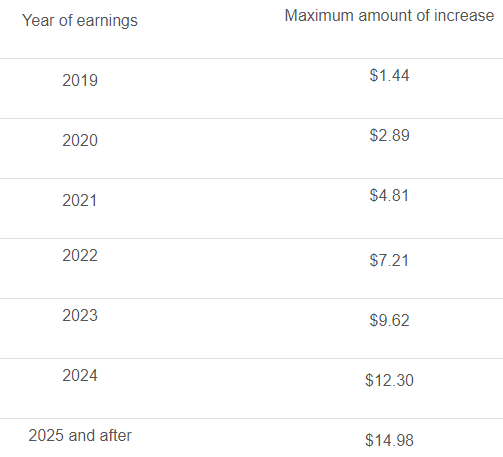

Augmentations des prestations

À partir de 2019, le montant des prestations de pension a commencé aussi à augmenter graduellement. Reportez-vous au tableau suivant pour connaître la modification apportée à vos paiements de pension mensuels si vous commencez à les recevoir à l’âge de 65 ans, ainsi que les moments auxquels ces augmentations prendront effet :

Maximum supplémentaire des gains annuels ouvrant droit à pension (MSGAP)

Une autre modification importante apportée au RPC à partir de 2024 est une augmentation du plafond des revenus sur lesquels des cotisations sont prélevées, appelé maximum supplémentaire des gains annuels ouvrant droit à pension, ou MSGAP. Prévue sur deux ans (7 % en 2024 et 14 % en 2025), l’augmentation fera passer le plafond à 61 400 $, puis à 65 400 $.

Ces revenus seront désignés comme étant des gains supplémentaires ouvrant droit à pension, et s’ajouteront au maximum des gains annuels ouvrant droit à pension (MGAP) original pour donner un taux de cotisation de 8 % (contribution de l’entreprise de 4 % + contribution de l’employé de 4 %).

Dispositions d’attribution

En plus des autres changements au RPC annoncés en 2016, deux modifications ou dispositions d’attribution ont aussi été ajoutées à la loi sur l’impôt en 2018. Les ajouts sont les suivants :

Si vous n’avez aucun revenu ouvrant droit à pension à cause d’une diminution de revenus pour l’éducation d’un enfant (jusqu’à l’âge de 7 ans), vous pouvez attribuer des revenus selon un calcul basé sur vos revenus des 5 années précédant l’arrivée de votre enfant.

Si vous n’avez aucun revenu ouvrant droit à pension à cause d’une admissibilité à des rentes d’invalidité en vertu du RPC, vous pouvez aussi attribuer des revenus selon un calcul basé sur 70 % de vos revenus des 6 années précédant votre invalidité.